|

光学是手机产业过去几年中的重点戏,从摄像头的升级,到指纹识别的升级,促使这两个产业取得了高速发展:一方面在于量的提升,如摄像头从单摄向多摄发展,指纹从高端市场下探到低端市场甚至成为了当前智能手机的标配;另一方面在于产业的升级,如摄像头进一步将向3D方向发展,市场预测2020年苹果新机就将搭载3D摄像头,而指纹也从最初的电容式指纹发展到目前的屏下指纹,且已经下探到中端市场! 而从摄像头产业和屏下指纹产业来看,都是利用光学原理,这也促进了光学产业的升级。近来,据笔者查询得知,已经从新三板摘牌的企业蓝特光学已经在科创板发布了招股书,尽管其拥有苹果、华为等终端大客户,但是在过去的三年中,其主营业务却一直处于下降过程中! 苹果/华为供应商蓝特光学科创板IPO:主营业务三年连续下降 据了解,蓝特光学主要从事光学元件的研发、生产和销售,产品主要包括光学棱镜、玻璃非球面透镜、玻璃晶圆及汽车后视镜等四大产品系列。其客户群体包括AMS集团、康宁集团、麦格纳集团、舜宇集团等国内外知名企业的优质合作伙伴,产品已被广泛应用于苹果、华为等众多知名企业的终端产品。 据悉,光学棱镜产品主要包括长条棱镜、成像棱镜、大尺寸映像棱镜、微棱镜。该公司采用超高效大批量胶合切割技术生产的长条棱镜和微棱镜均最终应用于智能手机中,其中长条棱镜主要用在3D结构光的光线接收组件中,能够接收具备结构性的红外光线,放置于FACE ID的人脸识别组件中,而微棱镜能够有效改变光线路径,在小空间范围内有效增加成像效果,主要放置在潜望式镜头中。

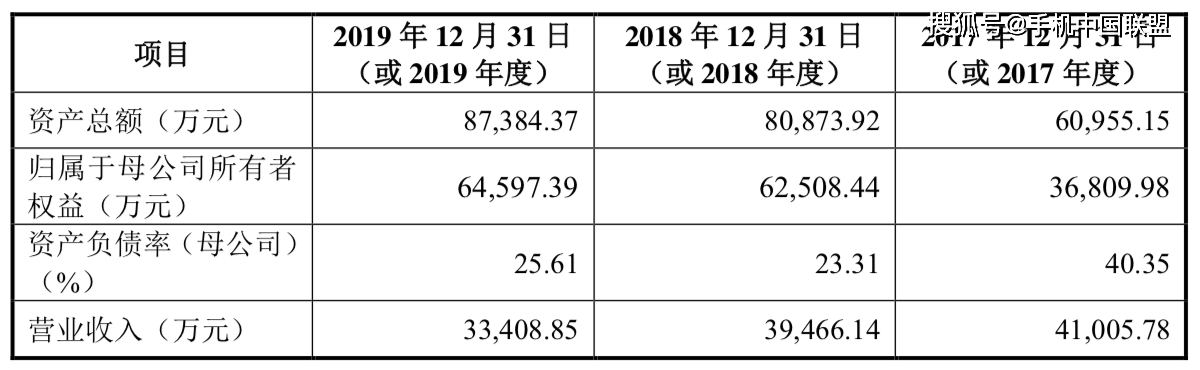

该公司的玻璃晶圆产品主要包括显示玻璃晶圆、衬底玻璃晶圆和深加工玻璃晶圆,其中显示玻璃晶圆和衬底玻璃晶圆主要应用了高精度中大尺寸超薄晶圆加工技术。显示玻璃晶圆主要在下游厂商处被切割后制成AR光波导镜片,最终应用于AR眼镜中,同时该类产品也可应用到VR眼镜领域;衬底玻璃晶圆主要用于与硅晶片键合,在半导体制程的光刻、封装等工序中起到支撑和保护硅晶片的作用;深加工玻璃晶圆主要是根据下游需求在玻璃晶圆上进行通孔、光刻等深加工,主要应用了WLO玻璃晶圆开孔技术和光学级高精密光刻技术,产品最终应用于WLO晶圆级镜头加工、半导体封装、指纹解锁和汽车LOGO投影中。 从其业绩来看,2017年-2019年,其营收从4.10亿元下降到了3.34亿元,下降幅度达到了18.5%,相对应的净利润从1.68亿元下降到1.16亿元,下降幅度达到了30%。从营收方面来看,其已经连续三年下降,而从净利润来看,三年来其也处于下降过程中。

相对应,其毛利率也在逐步下降!从2017年的62.17%,逐渐下降到55.53%、53.70%,三年来下降幅度达到了近10个百分比!

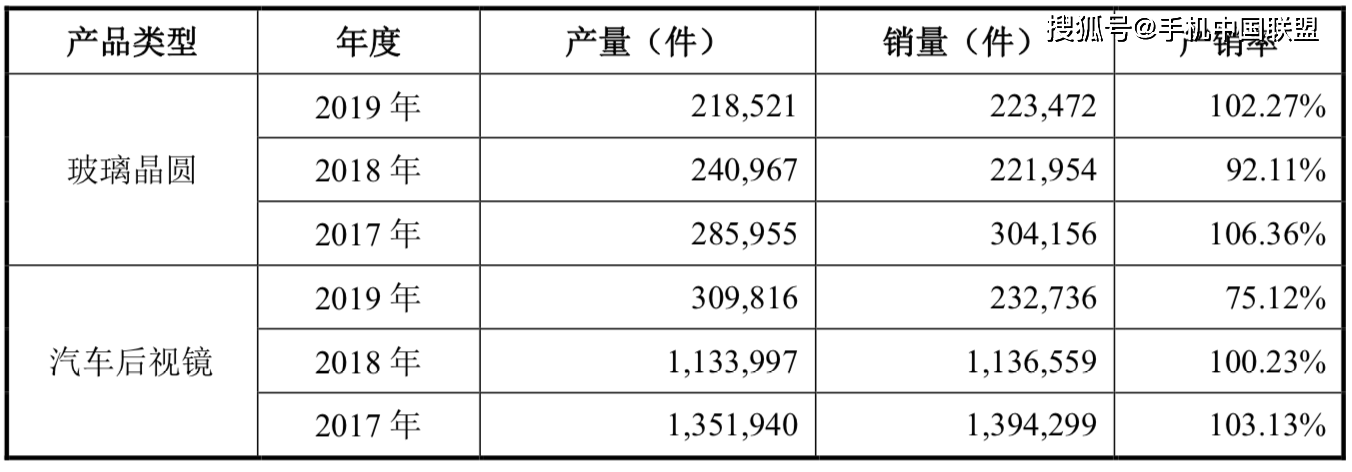

从其主营产品光学棱镜来看,2017-2019年,该部分业务营收在公司总营收中占比过半,但在这段时间内,销量和营收都在大幅下降,营收从2.72亿元下降到2.22亿元,下降幅度达到了18%,同时,其销量也从1955万件下降到1625万件,下降幅度达到了16%。

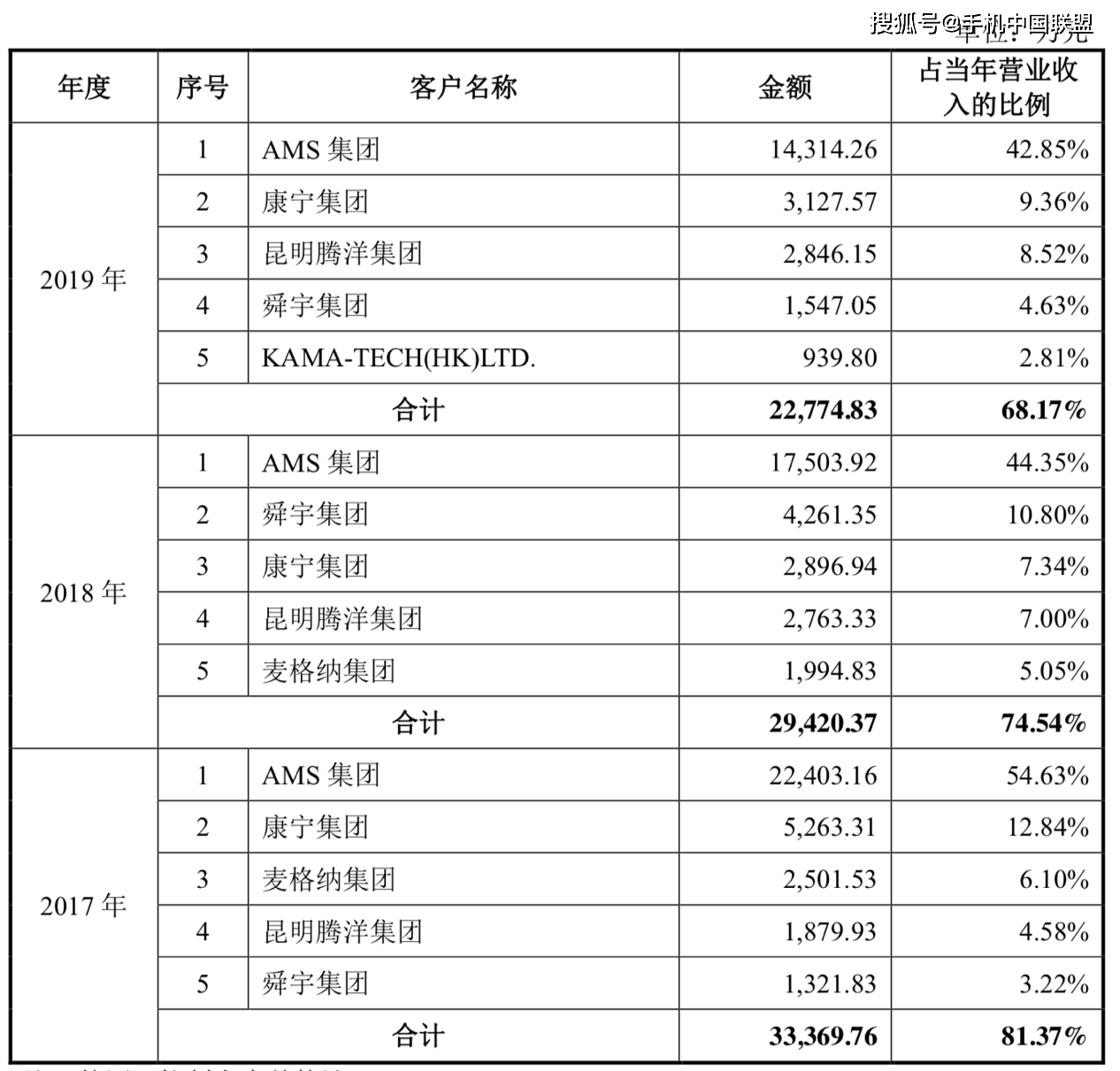

尽管这段时间内,其产销率在不断提高,但其2017年却非常低迷,对此,据蓝特光学在招股书中表示,2017年度光学棱镜产销率较低的原因主要有两点:一是因为苹果公司在2017年推出的iPhone X搭配了3D结构光人脸识别功能部件,公司凭借自主研发的双面红外反射长条棱镜成为iPhone X前置人脸识别模组中该部件的最主要量产供应商。由于iPhone X预计销量较大,公司将主要产能投入在该产品中,导致长条棱镜产量较高,从而产销率较低。 二是因为双面红外反射长条棱镜产品最终应用于苹果公司的相关产品中,下游客户对产品的技术参数指标要求较高,因此公司在2017年首次生产该产品时,有意在意向订单的基础上扩大了产量来应对可能发生的良品率不足的情况。 但从苹果客户来看,2018年苹果继续对其2018年推出的产品采取了涨价的定价策略,一定程度上限制了市场对其产品的需求,加之智能手机的市场竞争日趋激烈,导致2018年苹果手机出货量有所下滑,因此公司长条棱镜2018年销售收入出现下降。 进入2019年后,不仅苹果出货量同比降低导致公司长条棱镜销量直接下降,同时,由于其直接客户的生产效率逐渐提升使得良率提高,这又导致对公司的采购需要相对应的减少,因此,尽管苹果在2019年秋季发布的新品在第四季度销量还不错,但依然导致公司2019年相对应的产品订单数量同比下降,从而导致长条棱镜收入减少! 除此以外,其汽车后视镜业务也在快速下降,对此,据蓝特光学表示,2019年度汽车后视镜产品的产量和销量下降主要是因为汽车后视镜产品已销售多年,近年来受到智能驾驶系统、车载后视影像和汽车雷达的冲击,下游需求下降。公司也基于自身的发展战略,不再将汽车后视镜产品作为主要发展方向,关停了汽车后视镜产品中的整体镜产线并将相关生产技术人员转移到其他部门。因汽车后视镜中的整体镜产线于2019年6月关停,公司集中生产了一批相关产品作为备货,因此2019年其产销率有所下降。 值得一提的是玻璃非球面透镜业务,2018年该业务的营收与2017年相比增加了4074万元,同比增长超过了100%,而背后的原因在于公司玻璃非球面透镜产品向智能手机领域拓展取得了结果,向舜宇集团销售的用于智能手机前置摄像头的玻璃非球面透镜金额增加。而2019年该部分业务的业绩下降,则是由于下游手机客户前置摄像头设计发生改变,新产品不再采用玻璃非球面透镜,导致公司来源于舜宇的成像类非球面透镜销售下降! 从其客户群体来看,2017-2019年前五大客户的销售占比分别为81.37%、74.54%和68.17%,客户集中度相对较高。其中第一大客户为AMS集团,销售金额占其每年营收都超过了42%。其次是康宁、腾洋、舜宇等客户,相对而言营收占比较为均匀!

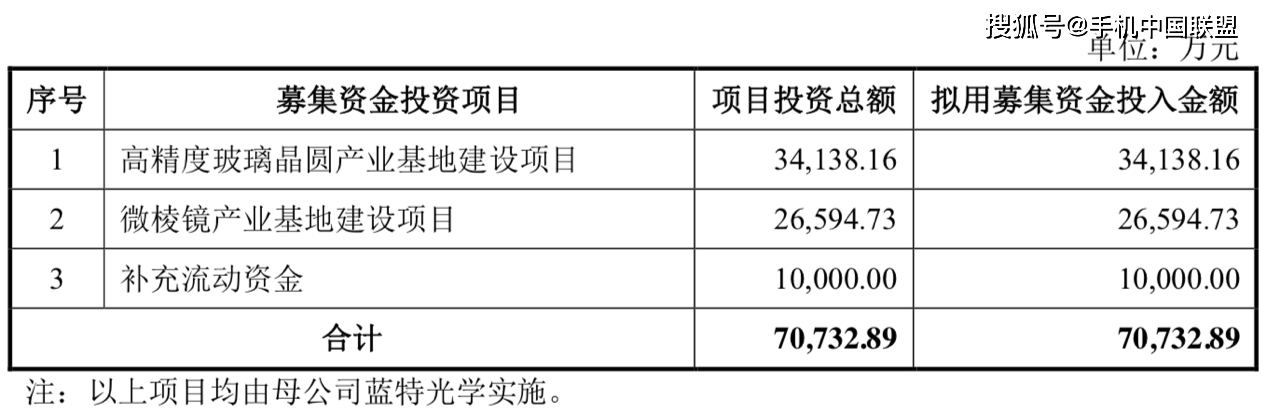

据蓝特光学表示,自从2015年苹果提出了应用于智能手机上的3D人脸识别技术,该公司开发的长条棱镜产品获得了AMS集团及终端厂商苹果公司的认可,从2017年开始正式量产至今,同时公司也积极配合AMS集团开发并提供多种其他光学棱镜、玻璃晶圆等光学元件。 立足手机市场:向AR/半导体产业进军 众所周知,目前手机上使用的人脸识别方案主要有结构光和TOF,其中智能手机的领导者苹果公司已经在iPhone X全系列产品中使用了FACE ID的结构光方案,而安卓阵营的手机厂家因为专利和成本的原因主要采用TOF方案。 相比而言,两种方案各有优劣:结构光方案适用于近距离、安全性较高,而TOF方案在中远距离具备更好的性能。未来智能手机前后摄像头可能将出现两种人脸识别的方案,前置摄像头采用结构光方案,主要用于解锁和安全支付;后置摄像头采用TOF方案,主要用于3D拍照和摄影。 两种方案的主要硬件均包括红外激光光源、晶圆级光学镜头、衍射光学元件、接收光学镜头模组、图像传感器、人脸识别芯片等,目前苹果公司的结构光方案还需要在发射端添加光学棱镜。 根据市场调研机构的数据显示,指纹识别传感器的市场规模将在2019年达到35亿美元,至2024年将达到71亿美元,年复合增长率为15.2%。随着手机轻薄化、OLED屏逐渐普及、全屏显示需求的增长,利用光学指纹传感器的屏下指纹识别成为智能手机生物识别的发展重点。而在光学指纹传感器中需要配备晶圆级镜头的透镜阵列,随着智能手机屏下传感器需求的不断增长,将带动相关光学元件尤其是WLO工艺的微透镜阵列快速发展。 从蓝特光学此次募资情况来看,此次其计划募资超7亿元,其中3.4亿元用于高精度玻璃晶圆产业基地建设项目,2.6亿元用于微棱镜产业基地建设项目,1亿元用于补充流动资金。

其中微棱镜依然是针对手机市场,随着摄像头发展需要满足像素持续提高、成像效果升级与镜头模组微型化的共同要求,促使了潜望式镜头的推出,开启了手机光学变焦新革命。而潜望式镜头通过微棱镜将光路转向,使过厚的镜头平放,在实现高倍光学变焦的要求下,手机仍可以保持轻薄,其已成为未来智能手机摄像头发展的趋势。由此来看的话,该项目主要针对未来或将爆发的手机潜望式镜头市场。 而从高精度玻璃晶圆项目来看,该项目产品未来主要应用于AR眼镜和半导体产业。其表示,AR眼镜被认为是下一个消费类设备的蓝海,相比传统的棱镜和自由曲面方案,光波导因其轻薄和外界光线的高穿透特性而被认为是消费级可穿戴AR眼镜的必选光学方案,大口径、高折射率、高表面质量且轻薄的玻璃晶圆是各类光波导镜片的主要基材。 另一方面,随着5G加速商业化部署,5G与AR/VR的产业节奏高度匹配,5G的大带宽低时延能为AR/VR产品提供移动场景下的应用。而半导体产业近些年来,一直是国内科技发展的重点方向,中国已然成为全球半导体规模最大的市场之一! 随着手机光学的升级,以及车载、安防、AR/VR等新市场的兴起,对于光学产业而言无疑迎来了更多的市场空间,纵观过去几年,全球一线光学企业都已经从传统的消费类市场光学延伸至新兴行业。从蓝特光学的市场布局来看,其立足手机市场,向AR和半导体市场进军的策略十分符合市场趋势,而AR项目,甚至很有可能就是专门针对苹果订单! 值得一提的是,据笔者了解到,除了目前已经在科创板提交了招股书的蓝特光学以外,与之在苹果客户存在竞争关系的杭州美迪凯光电也在2019年开始了上市辅导,其同样将在科创板IPO!(校对/GY) |